“社保入税”和“个税抵扣”政策自公布以来,就成为企业关注的焦点。个人所得税与社保基数并轨,金税三期并库,大数据监管升级,信息共享、数据比对,企业的纳税信息将变得前所未有的透明,偷税、漏税等违法行为将无处隐藏。在刚过去的3月,西安率先执行社保入税;郑州展开个税社保比对,违规企业接受相关部门依法处理,企业自行整改;企业若拒不整改,不缴纳相关款项,将直接被计入“黑名单”,28部委将对其实行32项联合惩戒。两地的举措,给那些以为“社保入税”会无限期延缓的企业敲响了警钟。关爱通研究院认为:“社保入税”的落地是大势所趋,企业不能存侥幸心理。面对当前形势,企业急需做好以下两点:1. 按照相关要求,合规缴纳社保,自查并杜绝风险做法;2. 深入了解并合理运用

员工福利方面的相关政策,在合规的前提下,优化薪酬福利体系,降低人力成本。

超七成企业社保缴纳基数不合规

根据国内最大的社保第三方专业机构51社保发布的《中国企业社保白皮书2018》,企业参保在险种覆盖面和缴纳及时性上遵守程度较好,但在基数合规性上面临较大挑战。调研显示,社保险种全覆盖的企业占比为93%,及时参保的企业占比为73%,但社保缴纳基数完全合规的企业仅为27%。

超七成企业社保缴纳基数未合规,这些企业使用的不合规的缴纳方式主要有3种:统一按最低下限基数缴纳,占31.7%;按企业内部自行分档缴纳,占17.34%;按固定工资部分不算奖金缴纳,占15.78%。可见,企业不按职工实际工资缴纳社保的情况很普遍,且约有三分之一的企业是按照最低下限基数缴纳的。

不按职工实际工资缴纳社保是违法行为!

《社会保险法》第六十条规定:“用人单位应当自行申报、按时足额缴纳社会保险费,非因不可抗力等法定事由不得缓缴、减免。职工应当缴纳的社会保险费由用人单位代扣代缴,用人单位应当按月将缴纳社会保险费的明细情况告知本人。”

那怎样才算是“足额”缴纳社会保险费呢?这就涉及到社保缴费基数问题。劳动部《关于规范社会保险缴费基数有关问题的通知》(劳社险中心函〔2006〕60号)第一条就对社保缴费基数作出了规定:“关于缴费基数的核定依据:1990年,国家统计局发布了《关于工资总额组成的规定》(国家统计局令第1号),之后相继下发了一系列通知对有关工资总额统计做出了明确规定,每年各省区市统计局在劳动统计报表制度中对劳动报酬指标亦有具体解释。这些文件都应作为核定社会保险缴费基数的依据。凡是国家统计局有关文件没有明确规定不作为工资收入统计的项目,均应作为社会保险缴费基数。”

我们再来看看《关于工资总额组成的规定》(国家统计局令第1号),该规定明确指出,“工资总额是指各单位在一定时期内直接支付给本单位全部职工的劳动报酬总额。工资总额的计算应以直接支付给职工的全部劳动报酬为根据。”“工资总额由下列六个部分组成:(一)计时工资;(二)计件工资;(三)奖金;(四)津贴和补贴;(五)加班加点工资;(六)特殊情况下支付的工资。”可见,以现金形式发放(包括打到员工银行卡里)的奖金、加班工资、津贴、补贴均应计入社保缴费基数。

不缴少缴社保的企业,国家这样惩戒!

那么不缴少缴社保的企业,会受到怎样的惩罚呢?

《社会保险法》第八十六条规定:“用人单位未按时足额缴纳社会保险费的,由社会保险费征收机构责令限期缴纳或者补足,并自欠缴之日起,按日加收万分之五的滞纳金;逾期仍不缴纳的,由有关行政部门处欠缴数额一倍以上三倍以下的罚款。”

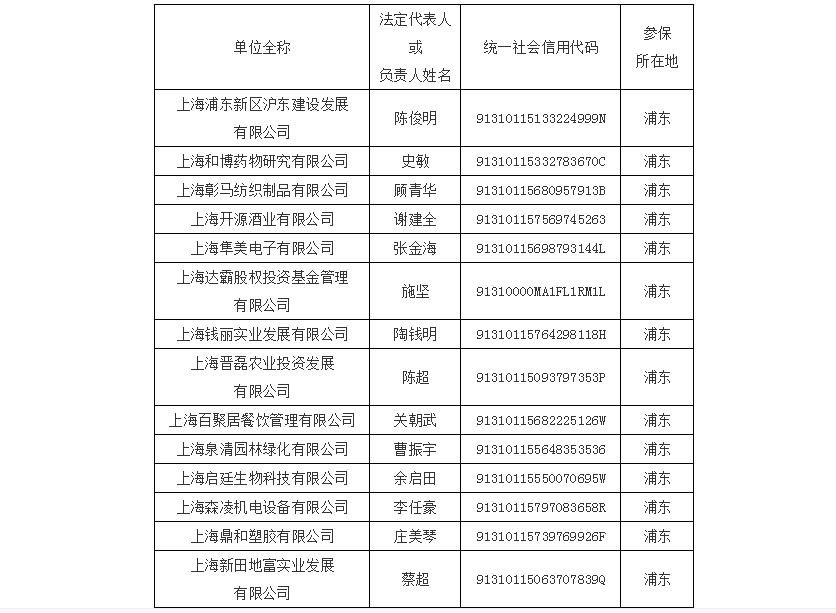

2018年3月,上海市人社局公布了50家未按时足额缴纳社会保险费的企业,包括上海和博药物研究有限公司、上海启廷生物科技有限公司、上海繁莹服饰有限公司、上海春季餐饮管理有限公司等,其违法行为被公开告示,包括单位全称、法人或负责人姓名、统一社会信用代码、参保所在地等信息。

被公开告示的企业(部分)

2018年6月,上海人社局再度公开曝光、公开告示64家未按时足额缴纳社保费的单位,包括上海王丹电子科技有限公司、上海车杰汽车服务有限公司、上海联腾数据科技股份有限公司等。

被公开告示企业(部分)

在“社保入税”的大形势下,国家监管、惩治的力度只会更大。为了规范社保缴纳,打击社会保险领域违法失信行为,国家发改委、人力资源社会保障部、税务总局等28个部委联合签署了《关于对社会保险领域严重失信企业及其有关人员实施联合惩戒的合作备忘录》(下称“备忘录”),对社会保险领域严重失信企业及其有关人员实施32项联合惩戒。

以下九种情形的将被列入社保严重失信、失范行为惩戒名单:

(一)用人单位未按相关规定参加社会保险且拒不整改的;

(二)用人单位未如实申报社会保险缴费基数且拒不整改的;

(三)应缴纳社会保险费却拒不缴纳的;

(四)隐匿、转移、侵占、挪用社会保险费款、基金或者违规投资运营的;

(五)以欺诈、伪造证明材料或者其他手段参加、申报社会保险和骗取社会保险基金支出或社会保险待遇的;

(六)非法获取、出售或变相交易社会保险个人权益数据的;

(七)社会保险服务机构违反服务协议或相关规定的;

(八)拒绝协助社会保险行政部门、经办机构对事故和问题进行调查核实的;拒绝接受或协助税务部门对社会保险实施监督检查,不如实提供与社会保险相关各项资料的;

(九)其他违反法律法规规定的。

一旦成了失信企业,将成为重点监督对象,这对企业的经营和发展将造成严重的影响,因为被重点监督的企业,在财政补贴和社会保障资金支持、政府采购、融资授信、企业认证、招标投标、重组上市等很多方面将会受到限制或禁止。

关爱通研究院提醒您:重视社保合规,按时足额缴纳社保,及时自查,杜绝风险做法,企业的可持续发展才能有保障。

社保合规前提下,如何降低人力成本?

《中国企业社保白皮书2018》显示,53%的企业人力成本占总成本比重在30%以上,

16.27%的企业人力成本占总成本的比重高达50%以上!对于很多未足额缴纳社保的企业而言,要社保合规,无疑会增加人力成本支出,企业的压力也会变得更重。

那在合规的前提下,有没有优化人力成本的方法呢?仔细研究相关政策,就会发现,用好员工福利方面的相关政策,优化薪酬福利体系,能帮助企业有效降低人力成本。《企业所得税法实施条例》中规定,企业发生的职工福利费支出,不超过工资薪金总额14%的部分,准予扣除。而根据2018年中智咨询&关爱通的联合调研显示,2018年企业的员工福利成本占当年职工工资总额的平均比例仅为8.3%,远低于14%,这说明许多企业并未充分用足福利这个工具。

通过合理调整薪酬整体回报体系,在合规的前提下将部分工资调整到福利中,可以帮助企业有效降低人力成本支出。对员工而言,由于税后可支配收入增加,只要企业能提供足够丰富且优质的福利供应资源,其整体收入感知不降反升。

在“社保入税”的大趋势下,关爱通研究院希望企业都能认识到社保合规的重要性,在合理优化薪酬福利体系的基础上,按时足额缴纳社保,确保企业的可持续发展。

免责声明 :

本网站内容部分来自内容作者或互联网自动抓取。相关文本内容仅代表本文作者或发布人自身观点,不代表关爱通观点或立场。关爱通力求此信息所述内容及观点的客观公正,但不保证其内容的准确性、完整性,也不保证未来内容不会发生变更。 如本网展示内容的作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用,请及时用电子邮件或电话通知我们,关爱通会及时采取合理措施,避免给双方造成不必要的经济损失。邮箱:yan.zheng@guanaitong.com