提早布局年奖计划,2招避开“年奖陷阱”

转眼,7月已近在眼前, 19年随之走过大半,追问自己19年目标计划完成几何的瞬间,年末又快到了,令HR头疼的年终奖计划也随之而来。

年终奖不仅是对员工一年辛苦努力的认可,还会影响员工的工作积极性,鼓励员工持续创造更大价值,各大公司都十分重视。年终奖发的好,对 员工激励作用将会倍增,但是,如果发的不好,将会引起员工的不满和牢骚,不仅激励作用大打折扣,甚至还会导致核心人才的流失。

因此,在年中就开始筹划年终奖布局,提前避开两类明显的“年终奖陷阱”显得尤为必要。

陷阱一:年终奖计税方法“二选一”,哪种更合算?

去年年底,随着新个税改革细则的颁布(由于其中累计扣税法与过往年终奖优惠政策存在一定程度相冲突的问题),年终奖究竟如何计税引发热议。随后不久,财政部、国家税务总局随即下发了《关于个人所得税法修改后有关优惠政策衔接问题的通知》。其中提到三点:

1、三年之内,2022年1月1日之前,全年一次性奖金不并入综合所得,单独计税。

2、全年一次性奖金也可以选择并入当年综合所得计税。

3、2022年1月1日起,全年一次性奖金正式纳入综合所得。

也就是说,2022年以前,一个纳税年度中,纳税人年终奖计税方式可从:单独计税政策计算或并入综合所得计税,两种计税方式中任选其一。

但是,究竟选择哪一种年终奖计税方式更实惠?可能很多人至今没有搞清楚。

总体而言,收入较高的群体,用全年一次性奖金单独计算的方式比较实惠;对部分中低收入者而言,使用年终奖并入综合所得计税的方式会更实惠。我们参考网上给出的2个计算案例,实际比对一下。

案例一

小李2019年收入情况如下:每月领取工资13600元,个人负担三险一金2500元/月,申报专项附加扣除时,小李向单位报送的专项附加扣除信息如下:上小学的儿子一名、尚在偿还贷款的于5年前购入境内住房一套、年满60周岁的父母两名。

【分析】

13600×12-60000-2500×12-1000×12-1000×12-2000×12=25200(元),未超过36000元,税率仍为3%,最终合计小李全年工资需要缴纳个人所得税756元。

假设李某2019年另取得全年一次性奖金20000元。

方法一:年终奖单独计税

20000÷12=1666.67(元),适用3%的税率,速算扣除数为0,

应纳税额=20000×3%=600(元)

合计应纳个人所得税=756+600=1356(元)

方法二:并入综合所得计税

13600×12-60000-2500×12-1000×12-1000×12-2000×12+20000=45200(元),税率为10%,速算扣除数位2520元。

应纳税额合计=45200×10%-2520=2000(元)

结论:方法一年终奖单独计税方式更实惠。

案例二

假设小李2019年的月收入降低为8000元,相应个人负担三险一金降低为1500元/月,其他信息不变,仍同上例。

【分析】

8000×12-60000-1500×12-1000×12-1000×12-2000×12=-30000(元),小李全年工资无需缴纳个人所得税。

假设李某2019年同样取得全年一次性奖金20000元。

方法一:年终奖单独计税

20000÷12= 1666.67(元),适用3%的税率,速算扣除数为0,

应纳税额=20000×3%=600(元)

合计应纳个人所得税=600(元)

方法二:并入综合所得计税

8000×12-60000-1500×12-1000×12-1000×12-2000×12+20000=-10000(元),无需缴纳个人所得税。

应纳税额合计=0(元)

结论:方法二年终奖并入综合所得更实惠。

因此,简单来说我们大致以月薪万元为界限,月薪不过万的人,可以考虑年终奖并入综合所得合并计税的方式缴纳个人所得税;月薪过万的人,在2022年以前则可以考虑年终奖单独计税的方式缴纳个人所得税,更加实惠。

国家税务总局所得税司副司长叶霖儿在答网友问时也谈到:对部分中低收入者而言,如将全年一次性奖金并入当年工资薪金所得,扣除基本减除费用、专项扣除、专项附加扣除等后,可能根本无需缴税或者缴纳很少税款。而如果将全年一次性奖金采取单独计税方式,反而会产生应纳税款或者增加税负。同时,如单独适用全年一次性奖金政策,可能在税率换档时出现税负突然增加的“临界点”现象。因此,《通知》专门规定,居民个人取得全年一次性奖金的,可以自行选择计税方式,请纳税人自行判断是否将全年一次性奖金并入综合所得计税。也请扣缴单位在发放奖金时注意把握,以便于纳税人享受减税红利。

陷阱二:奖金无效区间,少发反而比多发划算

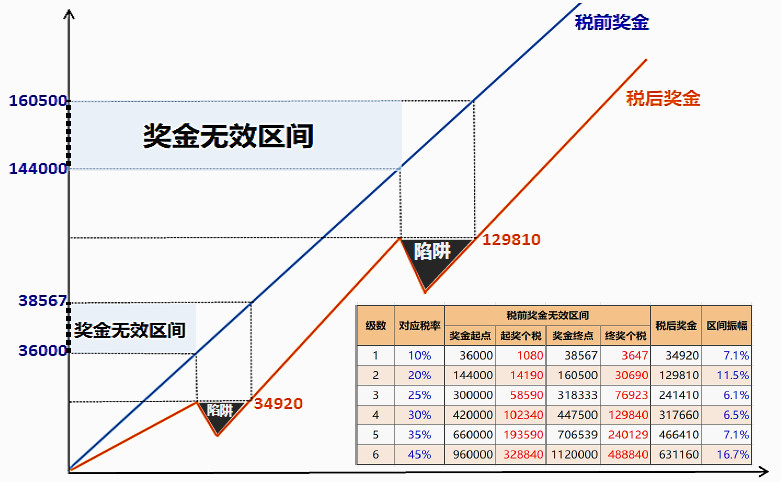

全年一次性奖金所得无效区间,是指在此区间发放全年一次性奖金的税后所得,将低于或等于区间下限相邻整数发放的全年一次性奖金税后所得。因此,发放全年一次性奖金应避免奖金额度在无效区间内。

举一个极端的例子,假设小李2019年底可领取全年一次性奖金所得为960,000元。不考虑当月的工资薪金所得等因素,则其应扣个税为328,840元,小李的税后实得奖金为631,160元。如果企业向小李多发1元钱,将全年一次性奖金改为960,001元,不考虑当月的工资薪金所得等因素,则其应扣个税为416,840.45元,小李的税后实得奖金为543,160.55元。

奖金多发1元钱,却多交个税8万多。部分情况下,年终奖发的多,反而实际到手少。

当然,以上是一个较为极端的例子,下图则基本涵盖了市场上大部分年终奖的“年终奖陷阱”区间。

假设小李的年终奖是36000元,他需要交纳个税1080元,实际到手年终奖为34920元;但是,如果小李的年终奖是38567元,他则需要交纳个税3647元,实际到手年终奖也为34920元,多发的2000元并不会增加他的实际到手年终奖。因此,年终奖36000-38567之间的区间,我们称其为奖金无效区间。

如上图中的表格所示,这样的奖金无效区间还有多个,如144000-160500元,300000-318333元,420000-447500元,660000-706539元,960000-1120000元。其中,144000-160500元,以及960000-1120000元的奖金无效区间振幅最大,在为员工制定年终奖计划时,应避免上述多个无效区间,防止掉入“年奖陷阱”。

关爱通研究院建议,提前调整薪酬福利结构,有效避开“年奖陷阱”。在合规的前提下将部分鸡蛋从工资调整到福利的篮子中,对企业而言,可以有效降低企业人力成本支出;对员工而言,薪酬福利稍做调整,其整体收入感知不降反升。

免责声明 :

本网站内容部分来自内容作者或互联网自动抓取。相关文本内容仅代表本文作者或发布人自身观点,不代表关爱通观点或立场。关爱通力求此信息所述内容及观点的客观公正,但不保证其内容的准确性、完整性,也不保证未来内容不会发生变更。 如本网展示内容的作者及编辑认为其作品不宜上网供大家浏览,或不应无偿使用,请及时用电子邮件或电话通知我们,关爱通会及时采取合理措施,避免给双方造成不必要的经济损失。